Rikas isä, köyhä isä – rikas lapsi, köyhä lapsi?

Robert Kiyosakin menestyskirja ”Rikas isä köyhä isä” on monelle tuttu. Kirjassa Kiyosaki kertoo taloudelliseen menestykseen liittyviä oppeja, joita hän lapsuutensa ja nuoruutensa aikana sai oikealta isältään (”köyhä isä”) ja parhaan ystävänsä isältä (”rikas isä”).

Kiyosakin oikea isä, ns. köyhä isä, oli korkeasti koulutettu tohtorismies, joka menestyi urallaan ja tienasi hyvin. Silti hän kamppaili koko elämänsä talousvaikeuksien kanssa ja jätti jälkeensä vain velkaa. Rikas isä puolestaan jätti koulunsa kesken, mutta hänestä tuli yksi Havaijin rikkaimmista miehistä, joka jätti kymmenien miljoonien dollarien perinnön. Huom. tuli. Nimittäin, kun Kiyosaki oli lapsi, molemmat isät olivat samalla viivalla.

Miten voi olla mahdollista, että korkeastikoulutetusta, hyvin tienaavasta isästä tulikin köyhä isä, kun taas koulunsa kesken jättäneestä isästä tuli rikas isä? Karu ja räikeä vastakkainasettelu, vai mitä? Kirjan punainen lanka liittyy siihen miten rahan käsittää. Kerron nämä opetukset myöhemmin tässä artikkelissa.

Ehkä arvasittekin, että tämä kirjoitus koskettaa rahakasvatusta. Kiyosakin kirja on omistettu ”kaikille vanhemmille, lasten tärkeimmille opettajille, kaikkialla”. Olkoot tämä postaus omistettu samalle ryhmälle, kaikille vanhemmille, lasten tärkeimmille opettajille.

Aikuiset, kuunnelkaa nuoria!

Jotta saan validoitua pointtini siitä miksi rahakasvatus on tärkeää, aloitetaan tilastoista. Talous ja nuoret -järjestö (TAT) kertoo meille valaisevia faktoja nuorten talousosaamiseen liittyvistä toiveista nuorten ja opettajien keskuudessa. Nuorten talousosaaminen tutkimuksessa 2018 löydettiin mm. seuraavaa:

- Nuorista vain 21% oli sitä mieltä, että koulu antaa riittävät talousosaamisen valmiudet. Myös opettajista 29% oli samaa mieltä. Koulun taloustaidon opetukselle annettiin välttävä arvosana.

- Jopa 89% nuorista piti taloustiedon opetusta tärkeänä. 95% opettajista oli samaa mieltä.

- Nuorista vain 20% oli huolissaan omasta talousosaamisen tasosta, kun taas 64% opettajista oli huolissaan nuorten osaamisesta. Nuoret ovat siis melko optimistisia omista taidoistaan.

- Onneksi kuitenkin 76% nuorista halusi parantaa omaa talousosaamistaan ja 57% nuorista piti talousasioita kiinnostavina.

Tutkimukseen vastasi 648 yläkoululaista, lukiolaista ja ammattikoululaista, eli 13-18 -vuotiaat nuoret sekä 749 opettajaa.

Okei, nuoret siis toivovat parempaa opetusta, parempia rahaskillsejä, pitävät opetusta lähtökohtaisesti surkeana jne. ja samaa mieltä ovat opettajat. Missä siis mättää? Väitän, että ongelma piilee siinä, että talousopetus on tällä hetkellä vapaaehtoista. Vuonna 2019 julkaistu tutkimus opettajien (n=749) talousosaamisesta ja mielipiteistä kertookin seuraavaa:

- 79% vastasi, että talousosaaminen perustuu omaan aktiivisuuteeni/perehtyneisyyteen, ei ammatilliseen perus- tai täydennyskoulutukseen.

- 24 % opettajista on toteuttanut oppilaillaan projekteja yrittäjyyteen ja yrittämiseen liittyen.

- Miesopettajat sekä lukion, historian ja yhteiskuntaopin opettajat ovat aktiivisimpia taloustaitojen opettajia.

- Koulun todettiin tekevän liian vähän yhteistyötä ulkopuolisten tahojen kanssa.

Tutkimustulokset voi kokonaisuudessaan käydä lukemassa täältä:

Empiirisiä havaintoja omasta elämästä

Todettakoon heti tähän, että minulla ei ole pedagogiikan tai kasvatustieteen opintoja, ainoastaan kauppatieteellisiä. Seuraavat pointit perustuvat täysin omiin empiirisiin havaintoihin, mukaan lukien se, mitä olen havainnut oman 19-vuotiaan pikkusiskoni kysymyksistä.

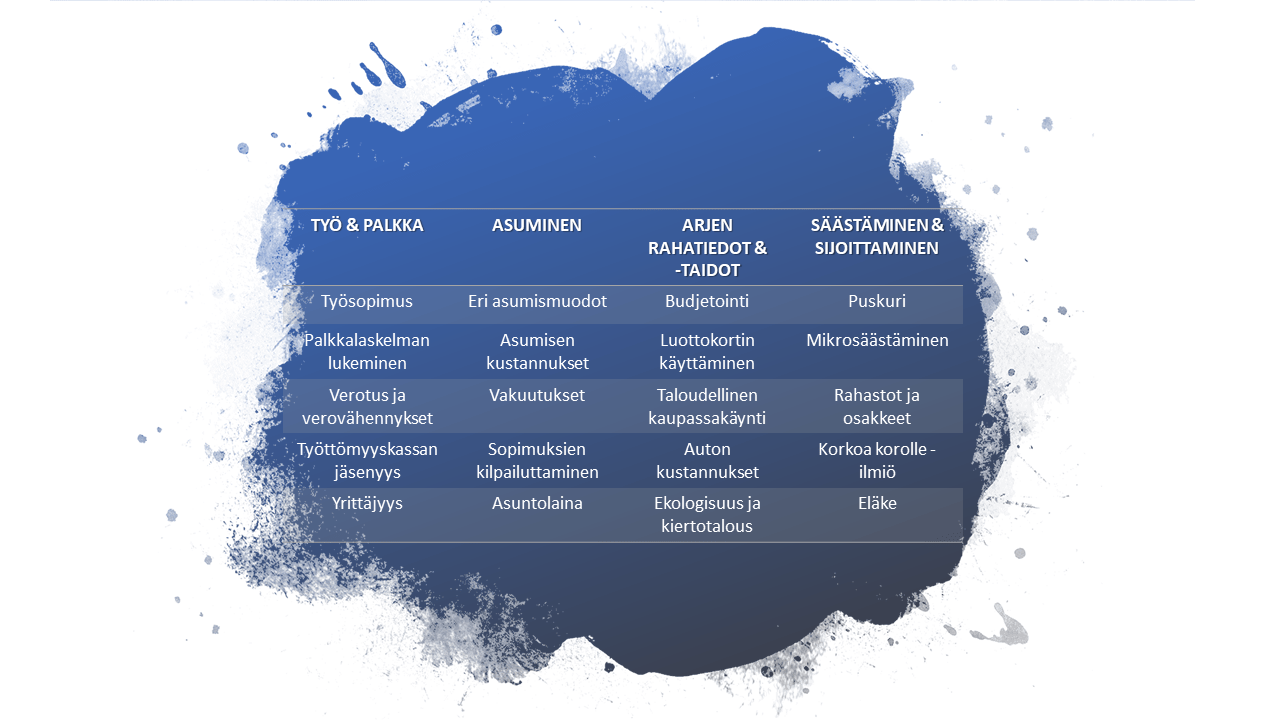

Mielestäni kriittisimmät taloustaidot voi jakaa neljään moduuliin:

- Työtä ja palkkaa koskettavat asiat

- Asuminen

- Arjen rahatiedot- ja taidot

- Säästäminen ja sijoittaminen

Aiheet ovat laajoja. Nostaisinkin näistä seuraavat top 5 aihiota per moduuli käsiteltäväksi koulussa, nuorisotyössä ja/tai kotona.

Kiyosakin 6 oppia taloudellisesta menestyksestä

Palataan tässä vaiheessa Kiyosakin oppeihin. Nämä ovat enemmän elämänoppeja, kuin konkreettisia rahataitoja. Mielestäni tällaiset ”filosofiset” opit ovat vähintäänkin yhtä tärkeitä kuin konkreettiset taidot, ellei jopa tärkeämpiä. Kun nämä opit sisäistää ja elää niiden mukaan, on elämässä helpompi tehdä taloudellisesti järkeviä valintoja. Siksi näitä perusperiaatteita olisi hyvä käydä läpi lapsen ja nuoren kanssa jo varhain (sikäli kun nämä sopivat omaan arvomaailmaasi).

Varoitus, osa Kiyosakin opeista ovat provosoivia. Alkuperäisessä listassa on lisäksi useammassa kohdassa käytetty sanaa ”rikas” – kuten kirjan nimikin jo toteaa. Rikas tekee sitä, rikas tekee tätä. Rikkaaksi tulemisen opettaminen ei ole tämän kirjoituksen päätavoite, vaan puhtaasti järkevä suhtautuminen rahaan. Olen siksi ottanut nuo ’rikas’-sanat pois.

Valitse tästä listasta ne, jotka sinä haluaisit eteenpäin opettaa lapselle tai nuorelle.

1. Älä tee työtä rahasta

”Useimmat ihmiset elävät metsästäen palkkaa, palkankorotuksia ja turvallista työpaikkaa.”

Kiyosaki ohjeistaa keksimään vaihtoehtoisia tulonlähteitä palkkatulojen rinnalle tai ennen pitkää peräti kokonaan korvaamaan palkkatulosi. Yksinkertaistaen tämä tarkoittaa sijoittamista ja muita lisätulon lähteitä. Työssäkäynti on kevyempää, kun raha ei toimi työnteon pakotteena. Ota ohjat ja tee itse itsellesi palkankorotus työn ulkopuolisilla toimilla. Hyvien ja pitkäaikaisten sijoituksien arvo nousee ajan myötä ilman aktiivisia toimia. Älä siis tee työtä rahasta - anna rahan tehdä työtä sinulle! Mitä varhaammin aloittaa, sen parempi.

Nuorelle kannattaa siis iskostaa, että työtä ei kannata tehdä rahan takia. Näin tekee itsensä riippuvaiseksi jonkun toisen rahoista. Kiyosaki puhuu myös oravanpyörään joutumisesta, jossa ihminen tekee töitä vain kuluttaakseen ja omistaakseen enemmän ja enemmän. Tähän kierteeseen ei kannata ajautua, sillä se on loputon, eikä johda mihinkään.

2. Miksi talousasioita kannattaa opettaa?

”Raha ilman taloudellista älykkyyttä on pian entistä rahaa.”

Ei ole mitään merkitystä kuinka paljon ansaitset, jos kulutat kaiken. Termi taloudellinen kyvykkyys tarkoittaa mitä teet ansaitsemillasi rahoilla, miten toimit ettei niitä viedä sinulta, kuinka kauan pidät ne ja miten ahkerasti raha tekee työtä puolestasi. Kun on taloudellista kyvykkyyttä, voi myöhemmin elämässään ansaita vapauden valita miten aikansa käyttää, sillä varat kasvavat automaattisesti itsestään. ”Se on kuin istuttaisi puun. Kastelet sitä vuosikausia, ja sitten eräänä päivänä se ei enää tarvitse sinua. Sen juuret ovat menneet tarpeeksi syvälle. Sitten puu tarjoaa varjoisan paikan sinun iloksesi.”

Talouden perusasiat on hyvä hallita jo nuorena. Näistä tärkein taito Kiyosakin mukaan on osata tehdä ero varojen ja velkojen välillä. Varallisuus tuottaa kassavirtaa, eli tuloa pankkitilillesi. Varallisuutta voi olla omistamasi kiinteistöt, joista saat vuokratuloja tai osakkeet, joista saat osinkotuottoja. Velat puolestaan vievät rahaa tililtäsi menojen muodossa. Velkoja on tyypillisesti asuntolaina ja kulutusluotot, joista joudut maksamaan korkoja, lainanlyhennyksiä, kunnossapitoa ja kiinteitä kuluja. Lähtökohtaisesti velkoja tulisi välttää ja varoja lisätä: ”Sääntö numero yksi. Sinun on osattava erottaa toisistaan varat ja velat, ja ostettava varallisuutta.”

3. Hoida omat asiasi

”Mind your own business”.

Pidä itse huolta omasta toimeentulostasi. Kuten edellä todettu, taloudellisen turvallisuuden peruspilareihin kuuluu se, että et aseta itseäsi riippuvaiseksi työpaikasta. Mitä tapahtuu, kun työura loppuu syystä tai toisesta? Lapsen tai nuoren kannattaa mahdollisimman varhain hankkia esimerkiksi osakkeita, rahastoja, kiinteistösijoituksia (huom. ei tarkoita omaa asuntoa), immateriaalioikeuksia tai osuuksia yrityksessä. Huomionarvoista myös on, että auto ei ole varallisuutta, eikä se tuo tuloja. Auton arvo laskee käytössä ja se itseasiassa muodostaa menoja.

4. Verojen ja yritysmahdin historia

”Verottaja haluaa aina enemmän, jos hänen antaa ottaa.”

Veroista ja verotuksesta välittäminen liittyy vahvasti omien raha-asioiden hoitamiseen. Verottaja ei tule koskaan kertomaan sinulle, miten voisit maksaa vähemmän veroja. Tämä on jokaisen omalla vastuulla. Verovähennyksien ymmärtäminen ja veroissa säästäminen kasvattavat varallisuutta. Tätä monet menestyksekkäät yrityksien omistajat osaavat hyödyntää yrityksensä varallisuuden, ja sitä myötä oman varallisuuden kasvattamisessa. Yksityishenkilöt voivat myös vaurastua ymmärtäessään verotusta ja etenkin verovähennyksiä. Valitettavan usein edes aikuiset eivät jaksa kiinnostua verotuksesta, vaikka pienellä vaivalla voisi kasvattaa käteen jäävää ansiota.

5. Keksi rahaa

”Todellisessa maailmassa eivät useinkaan pärjää viisaat vaan rohkeat.”

Opeta lapselle ja nuorelle siis rohkeutta luottaa itseensä erilaisten ideoiden ja kokeilujen suhteen, koska näissä voi piillä menestyksen avaimet. Samalla taloudellinen älykkyys harjaantuu. Taloudellista älykkyyttä on mm. talouden perustaidot, numeroiden ymmärtäminen, ymmärrys siitä miten raha tekee lisää rahaa esimerkiksi sijoittamalla, kysynnän ja tarjonnan lain hoksaaminen sekä yritystoimintaan liittyen sääntöjen ja lakien ymmärtäminen.

Suurin varallisuus on tosiaan meidän mielemme, koska se mahdollistaa moneen. Innosta nuorta luomaan uusia mahdollisuuksia ja vaihtoehtoja tavalliselle ”tee kovasti töitä, säästä ja lainaa” -ratkaisulle. Yleensä ihmiset, jotka pelkäävät epäonnistuvansa, eivät myöskään menesty.

6. Tee työtä oppiaksesi

”Suosittelen sen sijaan nuorille, että he hakisivat työtä sen mukaan, mitä he haluavat oppia, eivätkä sen mukaan, mitä he haluavat ansaita.”

Koska toisen palveluksessa olemalla harvoin merkittävästi vaurastuu, kannattaa sen sijaan keskittyä henkisen pääoman ja taitojen kehittämiseen. Missä ikinä haluatkaan kehittyä, valitse työsi tämän mukaan. Menestymisen kannalta tärkein taito Kiyosakin mukaan on johtajuus: talouden, ihmisten ja kokonaisuuksien johtaminen. Lisäksi myynti, markkinointi ja viestintä auttavat elämässä. Näistä taidoista hyödyt koko elämäsi ajan, suuremmin kuin tilille maksetusta rajallisesta palkasta. Taitoja ei myöskään kannata rajata liian kapeaksi. Haluathan, että sinulla on useita vaihtoehtoja elämässäsi.

Valoa tunnelin päässä

Tammikuussa 2021 Suomen Pankki julkaisi uuden strategian, jonka yhtenä osana on, uskokaa tai älkää, talousosaamisstrategia! Kuinka mahtavaa. Strategian visiona on, että suomalaisten talousosaaminen olisi maailman parasta vuoteen 2030 mennessä. Wow, kova tavoite, mutta uskon, että pystymme siihen. Positiivista strategiassa on se, että sen tavoitteena on parantaa myös aikuisten talousosaamista. Mielestäni hienoa, sillä aikuisten tehtävä on opettaa lapsille näitä taitoja.

Tiivistäen parikymmentäsivuisen suunnitelman tärkeimmät pointit:

- Suomalaiset nuoret kertoivat vuoden 2018 talousosaamisen PISA-tutkimuksessa saavansa muita maita useammin talousosaamiseen liittyvää tietoa opettajilta, ja sillä osoittautui olevan voimakkaampi yhteys osaamiseen kuin muissa maissa. Tutkimus kuitenkin osoitti koulun sisällä suuren polarisaation oppilaiden välillä.

- Strategiassa on tunnistettu seuraavat talousosaamisen osa-alueet: arjen rahankäyttö, oman talouden suunnittelu ja taloudellinen varautuminen, hankinnat, luotonotto, säästäminen, sijoittaminen/omistaminen sekä vakuuttaminen.

- Käytännössä talousosaamista edistetään esimerkiksi eri kohderyhmille tehdyillä koulutuksilla, vierailuilla, tapaamisilla, tilaisuuksilla, neuvontapalveluilla, oppailla, työkaluilla, peleillä ja nettisivuilla.

- Koulujen talousopetus linkittyy strategiaan, mutta ei suoraan sisälly siihen. Opetussektori on strategiassa mukana siten, että kouluissa ulkopuoliset tahot antavat talousopetusta ja koulut osallistuvat erilaisiin yhteistyöhankkeisiin.

Koko selvityksen voi lukea täältä:

Lukusuosituksia

Kyselin Instagramin puolella lukusuosituksia rahakasvatukseen liittyen – siis nimenomaan lapsille ja nuorille suunnattuja talousaiheisia kirjoja. Tällaisia ovat ainakin Seppo Saarion ”Näin sijoitan pörssiosakkeisiin - opas nuorelle” ja Terhi Majasalmen & Camilla Tuomisen ”Koululaisen rahakirja”. Aikuisille suositeltiin Nina Nordlundin ”Lapset ja raha” -kirjaa. Nämä kolme kirjaa menevät omalle lukulistalle. Päivittelen aiheeseen liittyen Terhin rahablogin Instagram-tilillä, kunhan saan kirjat käsiini.

Lisäksi voin suositella tässäkin artikkelissa käsiteltyä Kiyosakin kirjaa * ”Rikas isä köyhä isä” ja aikuisten versiota Saarion klassikkokirjasta *”Miten sijoitan pörssiosakkeisiin”.

Kirjoittaja on Terhin rahablogin perustaja. Terhin tavoitteena on innostaa ja inspiroida ihmisiä raha-asioihin liittyen, kasvattaa ihmisten taloussivistystä ja parantaa lukijoiden rahataitoja elämän eri alueilla. Blogiin pääset tästä.

*Sisältää affiliate-linkin, joka ohjaa Adlibriksen sivuille. Jos päädyt tilaamaan kirjan linkin kautta, Rahamedia saa tästä pienen komission. Affliate-linkin käyttäminen ei tuo sinulle lisäkustannuksia.